領収証・納品書

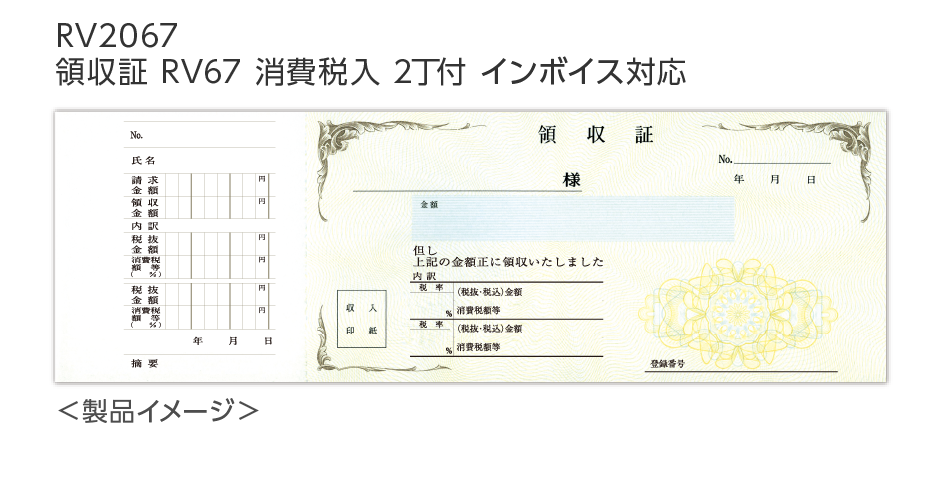

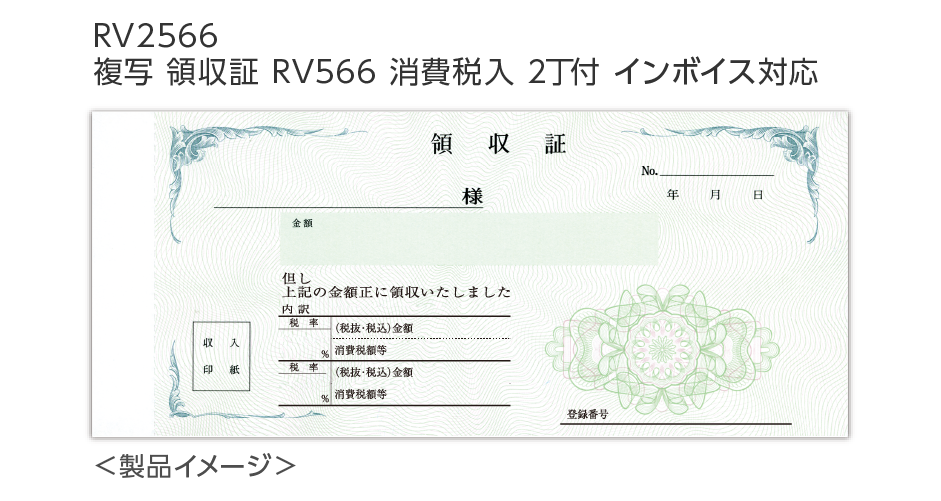

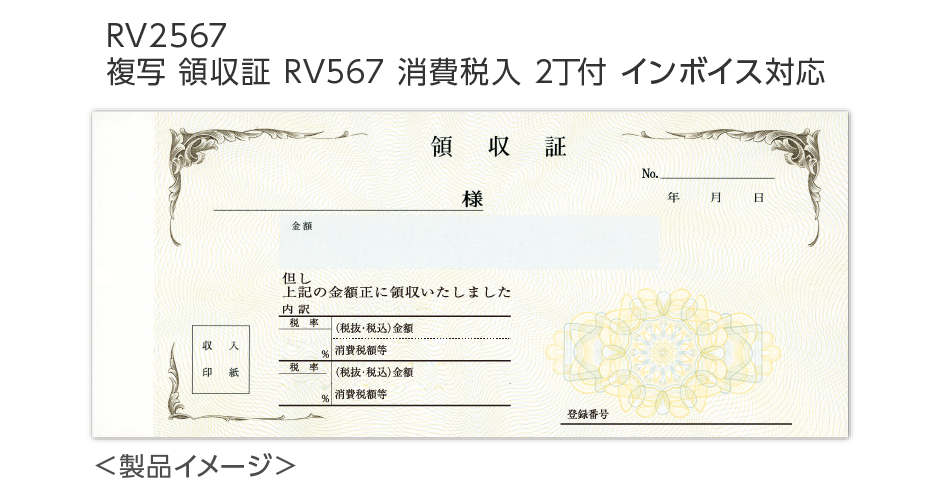

領収証

効率的な2丁判で単式、複写式(ノンカーボン)をラインアップ

納品書

4枚複写、3枚複写(ノンカーボン)をラインアップ

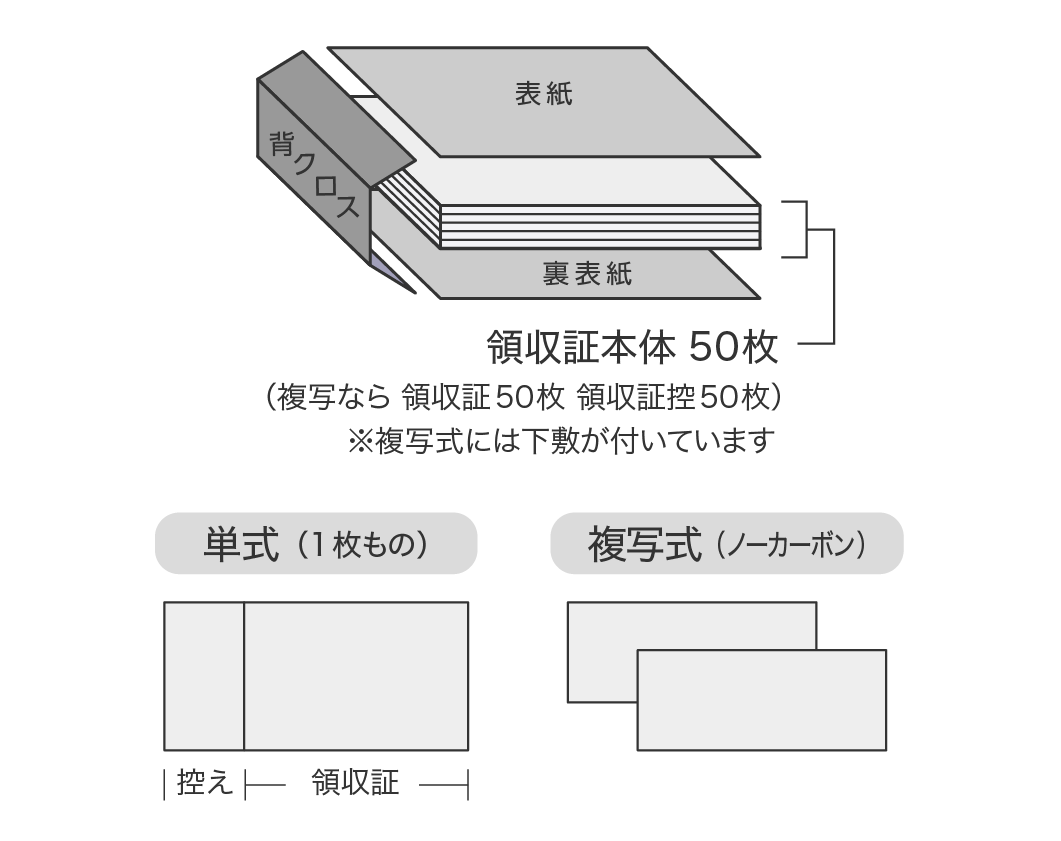

領収証は単式(1枚もの)、複写式(2枚もの)があり、すべて1冊50枚綴りです。

領収証100枚があれば、1冊50枚綴りの領収証が2冊できる計算になります。

「領収証を20冊作る」場合は、1,000枚必要になります。

複写領収証の丁合仕上げについて

領収控と領収証を丁合される時には、両方の綴しろ余白の中央部に印入されている、記号-番号が同じもので丁合していただくと、比較的デザインがズレない様に仕上がります。

※印刷・製本に関して、当社でも承っています。

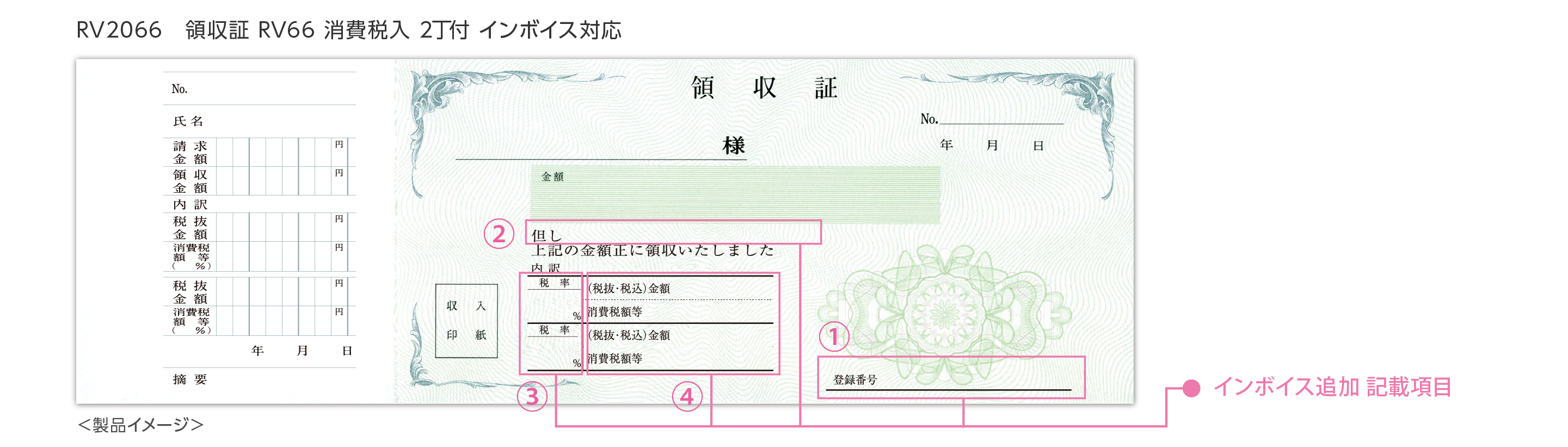

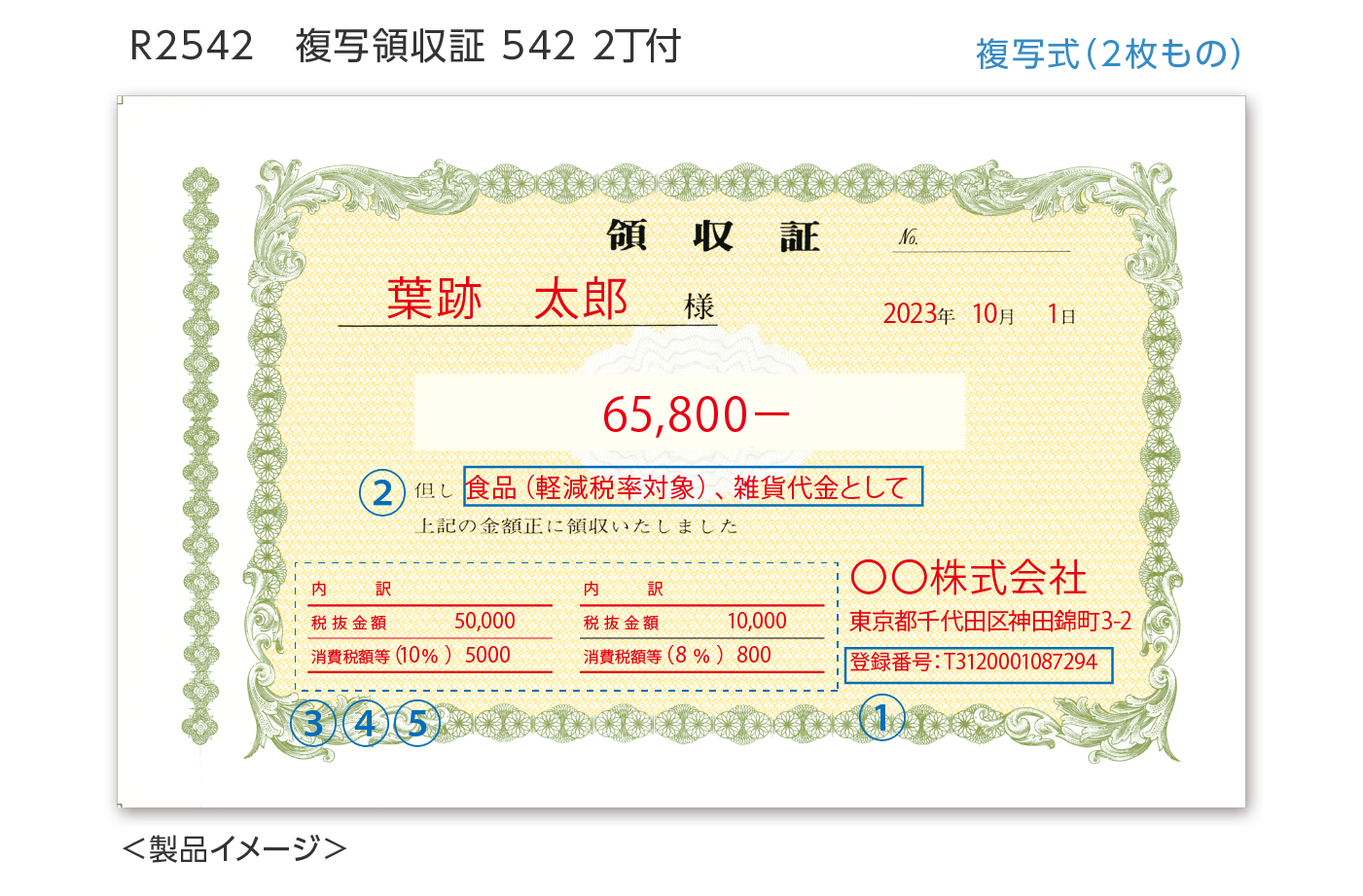

インボイス制度に対応した【領収証】をご用意しております

領収証を適格請求書として発行する場合、現状より以下の記載項目が必要となります。

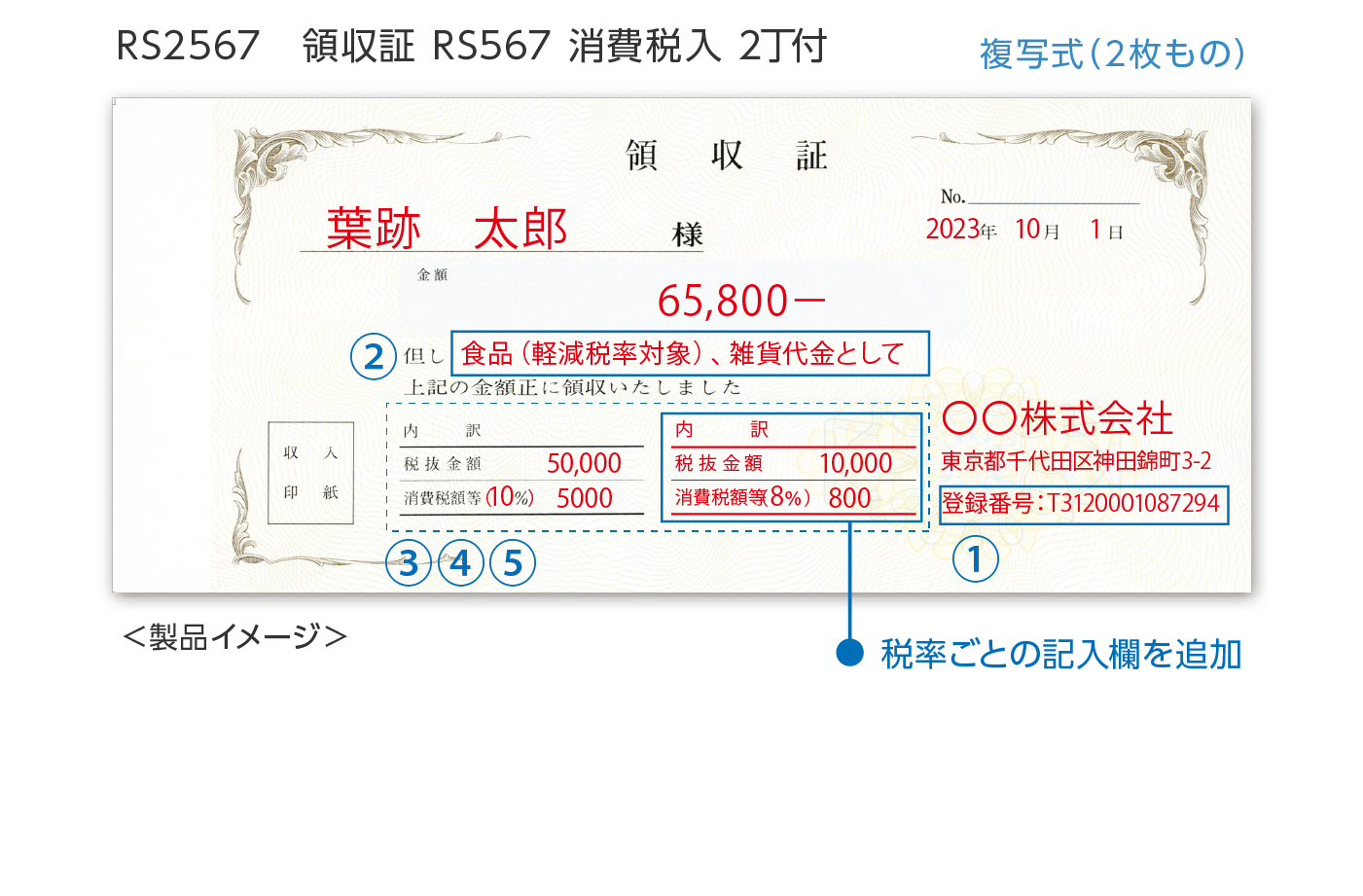

① 適格請求書発行事業者の登録番号

② 取引内容(軽減税率対象品目の場合はその旨も記載)

③ 適用税率

④ 税率ごとに区分した消費税額等

現在お使いの領収証につきましても記載項目を遵守する事でそのまま使用できます

インボイス制度に基づいた記載方法は A - B をご確認ください。

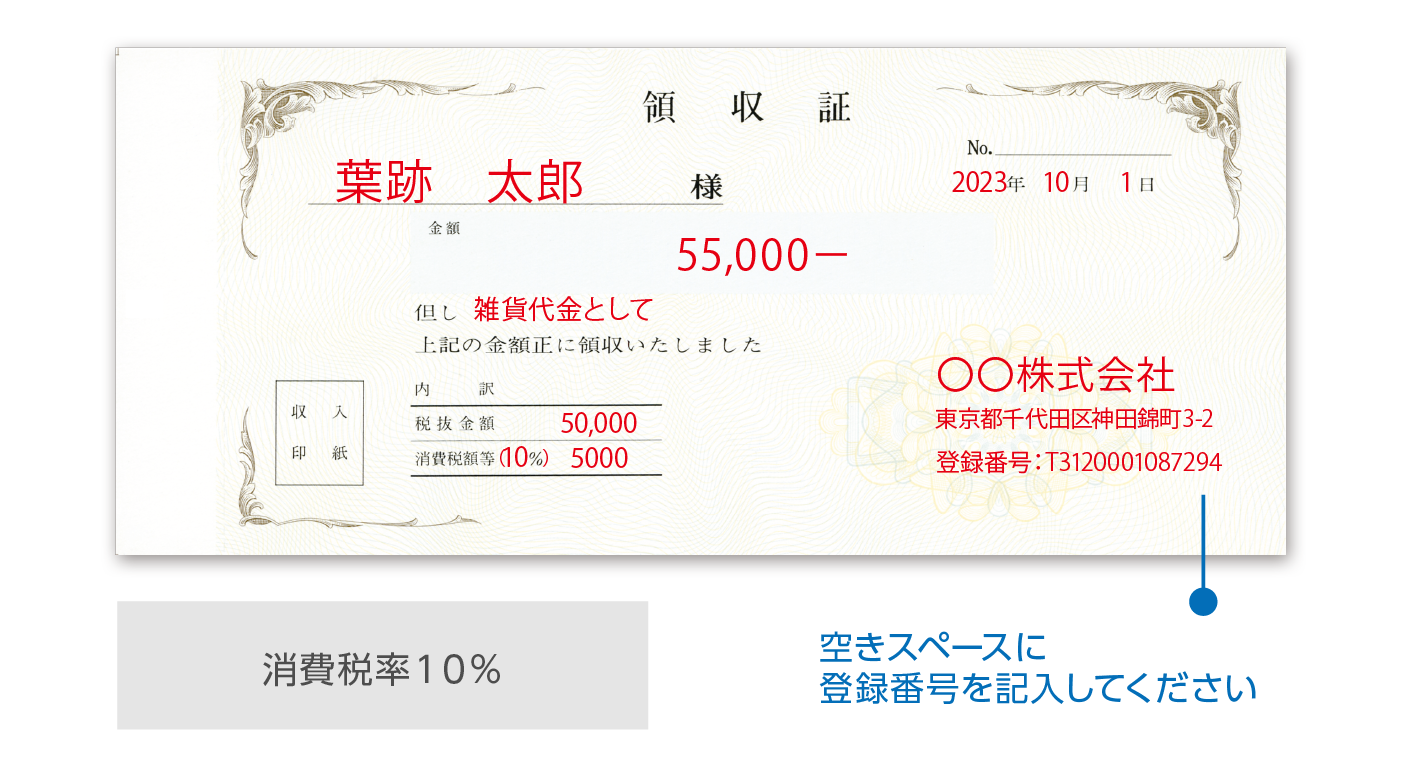

A. 既製品の領収証に追加する場合

① 適格請求書発行事業者の登録番号

② 取引内容 (軽減税率の対象品目の場合は、その旨も記載が必要)

③④⑤ 対価の額・消費税額等は税率ごとに合計した取引金額の記載が必要

消費税入の領収証

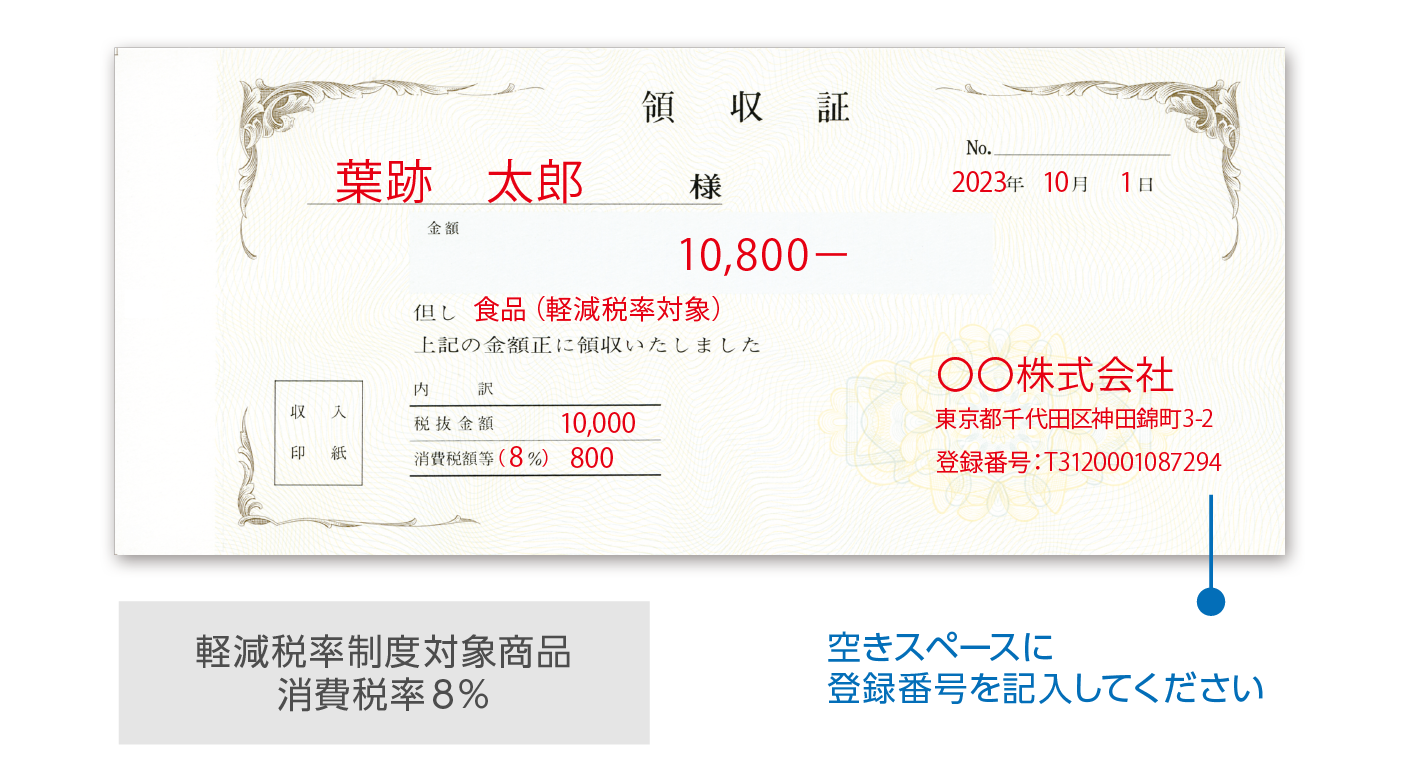

消費税なしの領収証

B.既製品の領収証(消費税入)を税率ごと(8%・10%)に2枚に分けて記入する場合